01

税局回复:

可以报销,但有条件!

问题内容:

公司员工开私家车外出办公的现象越来越普遍,所产生的的燃油费、过路费、停车费等,请问大家是如何处理的?实报实销吗?

税局回复:

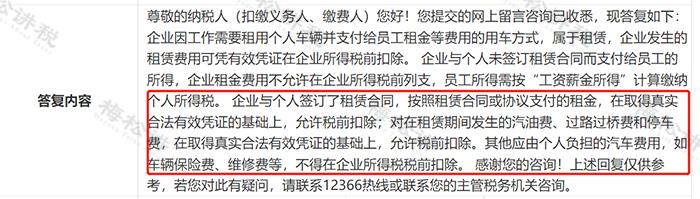

企业因工作需要租用个人车辆并支付给员工租金等费用的用车方式,属于租赁,企业发生的租赁费用可凭有效凭证在企业所得税前扣除。企业与个人未签订租赁合同而支付给员工的所得,企业租金费用不允许在企业所得税前列支,员工所得需按“工资薪金所得”计算缴纳个人所得税。 企业与个人签订了租赁合同,按照租赁合同或协议支付的租金,在取得真实合法有效凭证的基础上,允许税前扣除;对在租赁期间发生的汽油费、过路过桥费和停车费,在取得真实合法有效凭证的基础上,允许税前扣除。其他应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

也就是说:

1、员工开私家车外出办公,在单位没有公车的情况下,要想顺利报销燃油费、过路费等,必须要与公司签订租车协议。

2、如果在没有签订租车协议或者签订的是0元租金协议,强行开票报销的话:

(1)对企业来说,会面临相关车辆费用无法税前扣除的风险。

(2)对个人来说,获得的报销款要按照“工资薪金所得”计算缴纳个人所得税。

02

签订租车协议后,

车辆的所有费用都可以报销和税前扣除吗?

并不是。

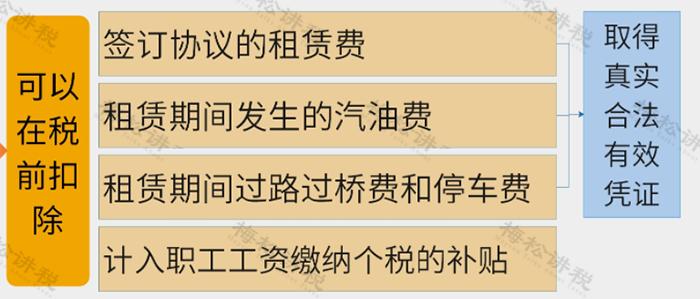

1、可以报销和税前扣除的费用包括:

提示:所有费用的支出价格必须公允,否则不允许税前扣除。

2、不可以报销和税前扣除的费用包括:

03

“私车公用”还有什么方式?

怎么处理?

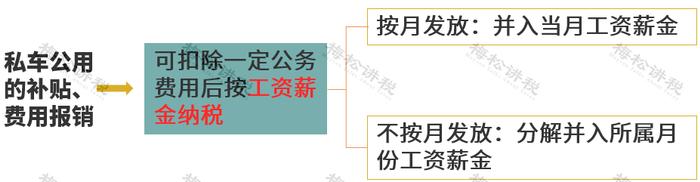

一、随工资发放交通补贴

这是目前大型企业、国企最常采用的方式。

优点:

随工资定额发放,对企业、对员工都是最方便省事的。

缺点:

交通补贴并入工资薪金计算个人所得税。

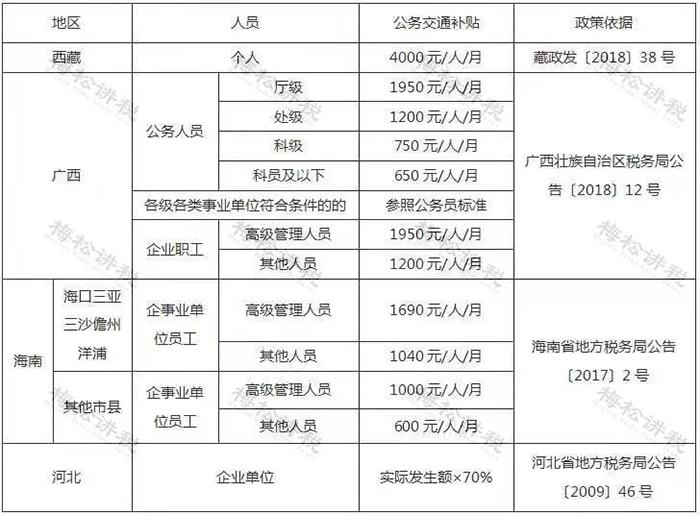

根据国税函〔2006〕245号和国税发〔1999〕58号的规定:

部分地区公务费用的标准如下:

如果当地没有出台政策,只能全额计算个税了。

二、费用发票实报实销

优点:

根据每月私车的实际花销报销,更贴近实际。

缺点:

1、税前扣除

根据总局公告2015年第34号和国税函〔2009〕3号规定,企业报销个人的费用,属于福利费支出,在工资的14%限额内扣除。

2、加油费、过路费不能抵扣进项税。

加油费、过路费属于集体福利或者个人消费,进项税不允许抵扣。

3、交通补贴并入工资薪金计算个人所得税。

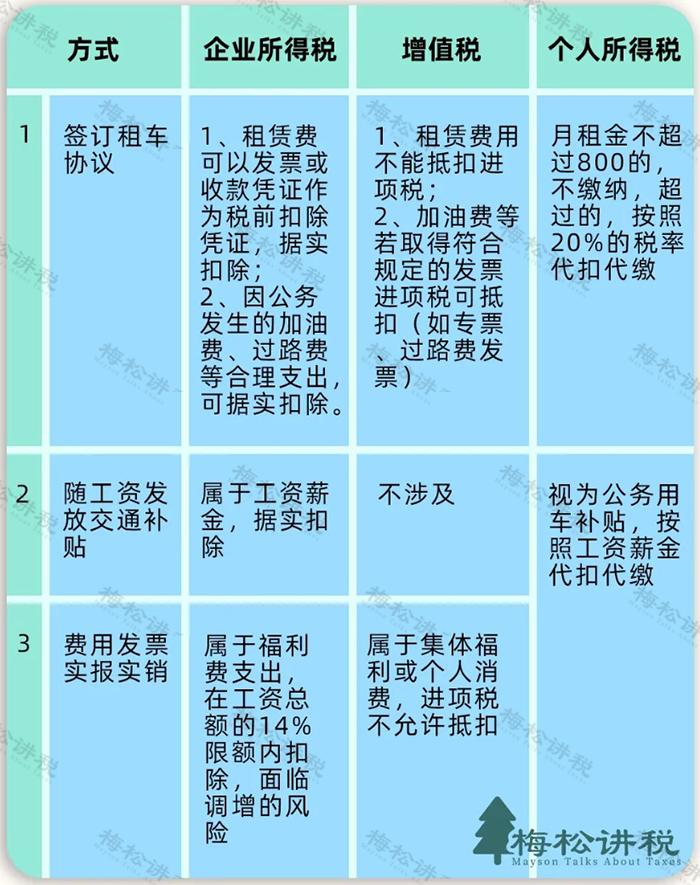

以上三种方法在税收上的区别,我们制作了表格一目了然。

三、市内出差使用网约车

目前各种网约车软件都很方便,网约车开具的电子普通发票也可以按照发票上注明的税额,抵扣进项税。而且出行也有记录可查,能有效避免虚假报销。

还有一些平台推行了企业版的出行服务,能直接与企业财务对接。员工不需要垫付交通费,也免去了报销流程,更便捷高效。

四、长途出差从租赁公司租车

企业经常去外地跑业务的情况下,可以从当地正规的租赁公司租用车辆,直接取得发票来抵扣进项税和税前扣除,避免了很多麻烦。

五、通过私车公用平台租赁

1,帮助企业降低社保基数,从而降低企业用工成本。社保基数降低了,企业需要承担的部分41.5%。也可以省了。

2,企业在实际用车的过程当中,因为企业名下没有车,无法把油费、停车费、过路、过桥费这些做合理化的列支。

3,解决的是因为用车而产生的一些无票支出。或者是其他的无票支出,也可以通过车辆租赁的这个方式去做解决。

蚂蚁带路租赁平台的模式建立的背景是从国家公务用车改革以后产生的。根据公车改革方案,不再有专车,针对不同级别相应出行费用都以车辆补贴的形式计入员工的工资。这部分费用需要计入社保基数,员工同时要缴纳个人所得税。

对于企业来说,这部分费用直接以补贴的形式计入工资,无需出具发票,但企业同样需要承担相应的五险一金、工会费、残保金等成本。这是第一种国家认可的“私车公用”解决方式。

国家认可的“私车公用”第二种方式就是企业可以自行租赁车辆,用于生产经营。也允许租赁员工的车辆用于企业的办公使用。

但是这种方式的情况下,需要员工和企业签订车辆的租赁协议。企业使用车辆在生产经营过程中所产生的费用,以租金的形式支付给员工。

但是需要员工给企业开具一张车辆租赁发票。这种方式的难点在于员工每月需要去税务局开具一张发票,财产租赁所得税的税率为20%较高,对于财务人员统计发票的工作压力也较大。

所以这种方式对于企业和个人来说,他们没有起到降低税费成本的作用。所以从公务车改革开始到今天这种方式一直存在,但没有太多的企业采用这种方式,更多的一些方式是什么呢?企业和员工签订一份车辆租赁协议,租金约定在800元以内,使员工个税为0。

解决企业生产经营中的用车的油费、过路费、过桥费、停车费的报销问题,而没有解决车辆租金产生的费用。

蚂蚁带路租赁平台和企业、员工分别签订车辆租赁协议。员工把车辆租赁给蚂蚁带路租赁平台,然后蚂蚁带路租赁平台再把车辆租给企业。

企业向蚂蚁带路租赁平台支付车辆租金和运营服务费。蚂蚁带路租赁平台给企业开具一张总额的增值税专用发票,税率为13%。

蚂蚁带路租赁平台收到租金后,再把车辆租金支付给员工。蚂蚁带路租赁平台代员工完税,并代员工开具一张普通发票给蚂蚁带路租赁平台。

企业需要支付给蚂蚁带路租赁平台的费用,就是车辆的实际租金,加上实际租金乘以13%增值税。

举例,车辆租金是1万,企业支付给蚂蚁带路租赁平台11787.00元。蚂蚁带路租赁平台给企业开具11787.00元的增值税专用发票,企业可以抵扣增值税1356.03元,抵扣了增值税税金,企业的城建税、教育附加也相应抵减。企业实际0支出。蚂蚁带路租赁平台收到1300元用来缴纳增值税。蚂蚁带路租赁平台收到一万块钱的租金,给员工支付是9700,我们扣3%的服务费。

正常逻辑上讲,员工这1万块钱如果不通过车辆租金的形式发放,而是以员工工资的形式,是需要计入年终的个人汇算清缴的。按3%到45%,进行7级累计征收。即使企业已经帮助员工做了降税,成本也要6%左右。

所以我们用3%的成本解决了至少6%的费用。所以整个模式里面,企业零成本,员工省了50%的税费成本。我们报价中的13%+3%+1.78%=17.87%是这样算出来的,如果企业希望自己来承担3%的服务费,企业在支付费用的时候支付17.87%即可,员工端我们不扣费。

我们能帮助企业省了哪些成本。继续举例说明, 10000块钱原来企业的成本是在用工成本的当中体现的,用工成本中是没有发票的。现在这1万块钱的成本我们是列入运营成本的,作为车辆租赁的费用,我们给企业提供13%的发票。这样企业做成本列支的时候更加多样性和合理化。

第二点,因为企业多支付了一个1300元的费用,成本相应增加。企业所得税的部分相应减少。

第三点,1万块钱原来是在用工成本中以工资或者补贴的形式发放的,企业相应要承担的五险一金、残保金的成本大概是41.5%。这个数字怎么计算的?以北京为例,企业社保成本是28%,公积金是5.12%企业自由调整,以最高上限12%举例,残保金按国家规定是工资总额的1.5%,工资成本降下来的部分,相应的41.5%也可以节省了。

第四点,因为企业原来名下没有车,相应的加油费、过路费、过桥费、停车费这部分费用是无法做税前列支的,通过蚂蚁带路租赁平台后,企业名下有了相应的车,这部分费用可以做合理化的列支。我们做过测算,这些费用加起来企业大概每个月可以额外列支成本大概是在4000元左右。

这几项加起来是真正的帮企业解决的问题。企业零成本的情况下,能给企业额外每个月一辆车解决12000到13000的一些成本的列支问题。